所得稅新制 掌握4關鍵讓你省很大

- 轉摘聯合晚報

- 2018年4月14日

- 讀畢需時 2 分鐘

5月報稅季即將到來,今年有四大新規定,包括免稅額與課稅級距金額調整、退職所得定額免稅調整、租賃收入新增公益出租人,以及基本生活費若總額超過免稅額/扣除額,其差額可在綜合所得中扣除,精打細算今年報稅可以省很大,民眾須留意報稅新規定。

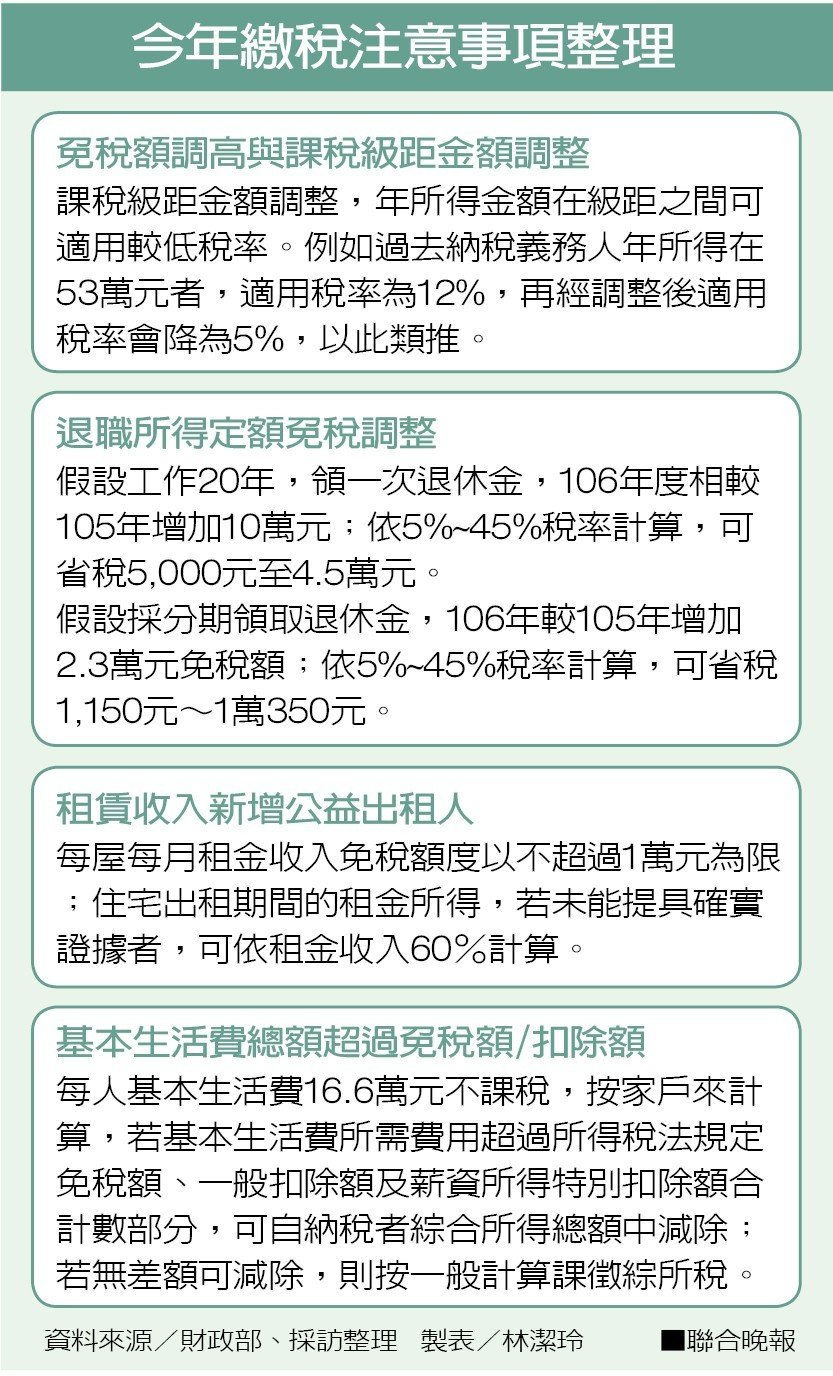

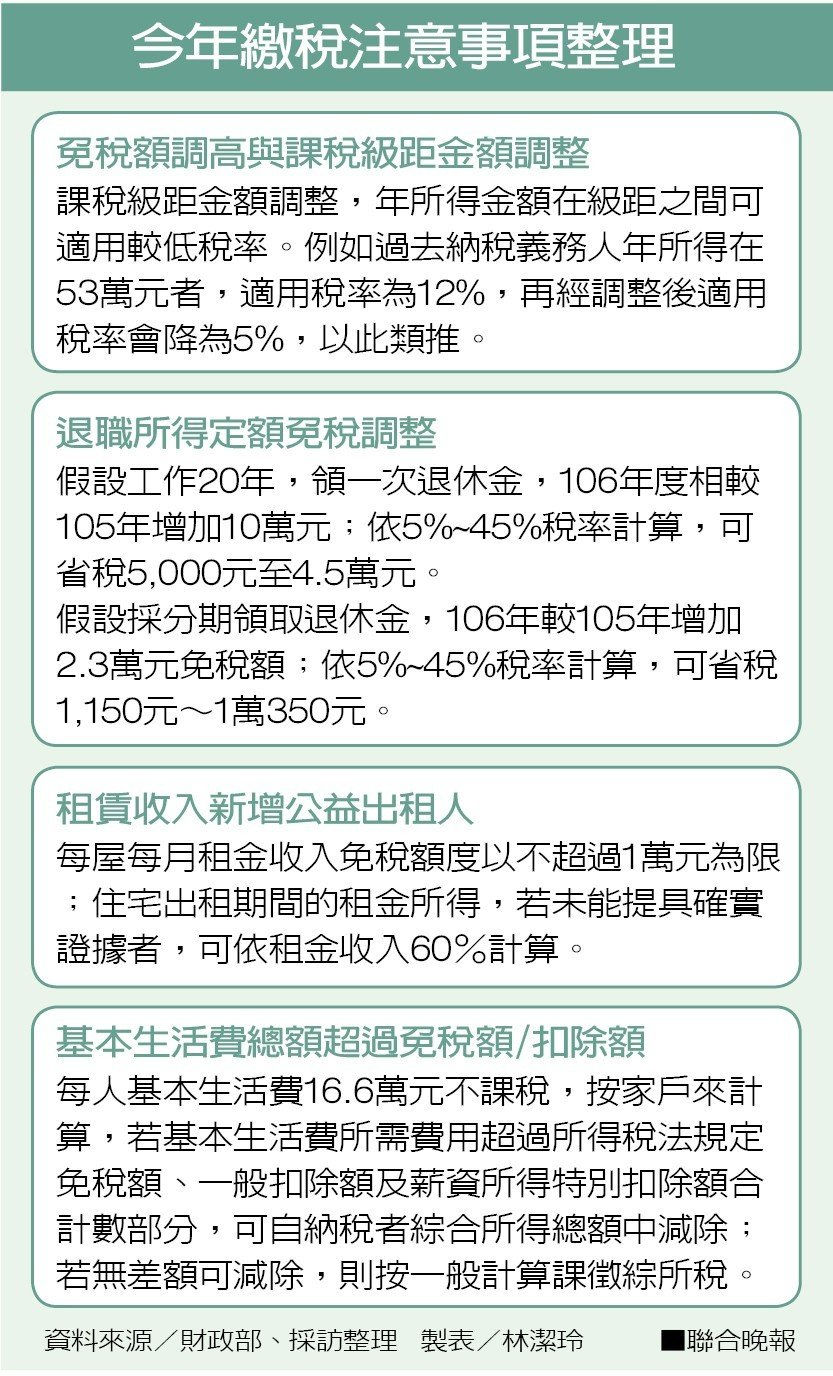

1.免稅額與級距調整

免稅額與課稅級距調整,106年綜所稅免稅額每人全年8.5萬元提高至8.8萬元,滿70歲以上者由12.75萬元調高為13.2萬元。

課稅級距也調整,第一級適用稅率5%的全年綜所淨額,自52萬元提高至54萬元;第二級適用稅率12%綜所淨額為超過54萬元至121萬元。

2.退職所得定額免稅調整

106年度退職所得定額免稅的金額也有調整,一次領取退職所得總額三階段調整,分別自17.5萬元調整至「18萬元」,乘以服務年資以下,所得額為零;超過17.5萬元~35.1萬元調整至「超過18萬元至36.2萬元」;超過35.1萬元調整至「超過36.2萬元」。

假設某甲、工作10年退休,退職金在180萬元以下,免納所得額計算課稅,超過180萬元部分半數為所得額,超過362萬全數須納所得額計算課稅。

3.租賃新增公益出租人

租賃所得新增「公益出租人」,即每屋每月租金收入免稅額度以不超過1萬元為限;住宅出租期間的租金所得,若未能提具確實證據者,可依租金收入60%計算。

4.基本生活費16.6萬元不課稅

去年底施行上路的納保法,可保障每人基本生活費16.6萬元不課稅。

舉例而言,以1家5口含夫妻兩人單薪家庭且採標準扣除額為例計算,當年度維持家庭基本生活費為83萬元(16.6萬元x5);目前所得稅法規定的免稅額44萬元(8.8萬元x5)、標扣額18萬元、薪資特別扣除額12.8萬元,合計為74.8萬元,與基本生活費的差額8.2萬元,而這8.2萬元可在申報綜合所得總額中減除,不用加計課稅。

留言